2022年人民币走势展望:修复高估,双向波动

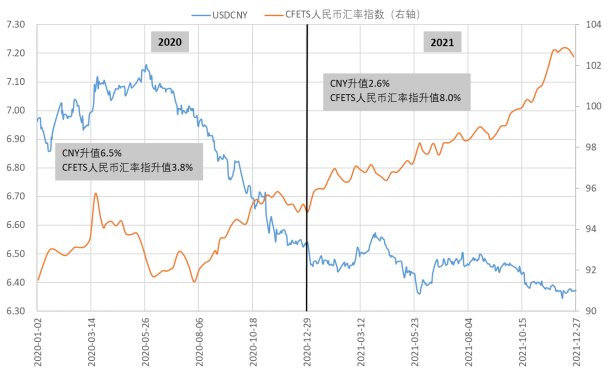

2021年,人民币对美元缓步升值,全年涨幅约2.6%,不及2020年的6.5%;CFETS人民币汇率指数上涨8%,超过2020年的3.8%。二者上涨程度出现背离,主因是2020年美元指数下跌,非美货币普涨,因而人民币汇率篮子——CFETS人民币汇率指数涨幅有限;2021年,美元指数上涨,非美货币普跌,人民币出现了与美元指数脱钩,与新兴市场货币脱钩的独立上涨行情,因而CFETS人民币汇率指数涨幅更大。

图1:2020年至今CNY与CFETS人民币汇率指数走势

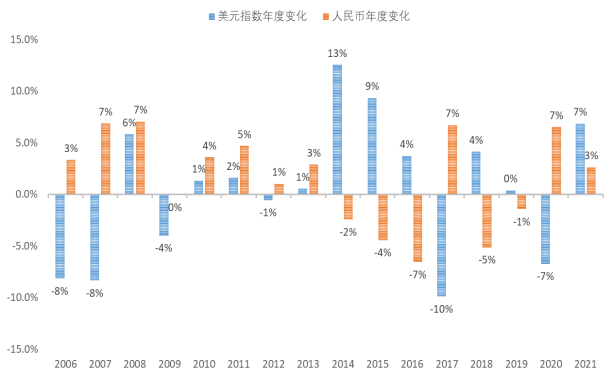

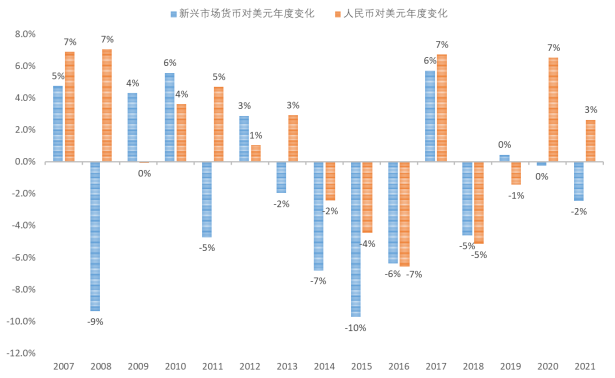

自2005年“721汇改”以来,人民币对美元走势受美元指数的影响较大,基本上二者反向运动,只是幅度不同。二者升贬值方向趋同,仅出现在2008年、2010-2011年、2013年以及2021年。其中,前三次情况都较为特殊。次贷危机后,2008年开始人民币对美元适当收窄了波幅,自2008年中至2010年二季度基本上维持在6.83附近。2010年6月,人民银行宣布进一步推进人民币汇率形成机制改革,增强人民币汇率弹性,标志着人民币汇率政策正式退出了危机时期的非常规安排,随后人民币补涨了四年。“811汇改”后,2021年人民币与美元首次出现年度同步升值。此外,人民币与新兴经济体货币步调一致的变化亦从2019年开始打破,2021年二者的背离更加明显。

图2:2006年至今美元指数与人民币对美元汇率年度变化情况

图3:2007年至今人民币对美元汇率与新兴市场货币对美元汇率年度变化情况

支撑2021年人民币汇率持续升值并出现“双脱钩”的一个重要力量来自实需。2021年,欧美等发达经济体的消费需求逐步复苏,而中国经济恢复较快,完整的产业链推动我国出口持续增长,出口同比增速屡超预期。2021年前11个月,中国累计出口金额3.03万亿美元,已远超2020年全年水平,并成为有记录来最高的年度出口规模。受此影响,同期贸易顺差已累积至5817亿美元,2021年很有可能同步刷新历史最高的年度贸易顺差规模。高额的贸易顺差下,前11个月银行涉外收付款中货物贸易顺差已升至2702亿美元的历史高位。涉外收付行为是银行代客结售汇的外汇基础,而后者直接影响了即期市场上人民币的价格。

那么,2022年,人民币是否会延续强势,关键在于这股支撑力量能否延续,或者能否出现新的支撑因素。综合当前的情况评估,我们预计2022年人民币将面临一定的回调压力。

第一,中国出口高速增长的局面难以维持。2022年,出口仍将维持一定的韧性,但继续高增长的难度增加。一方面,我国出口的增长依赖于海外需求的快速复苏,而这种需求的快速复苏部分建立在大规模的财政刺激上。以美国为例,财政增加了大量的失业救济金的投入,改善了居民的收入,进而拉动了消费。但随着美国财政补贴到期,这一逻辑链条正在被打断,进而导致这部分需求的持续增长或难以为继。另一方面,我国出口的增长还依赖于国内完整的供应链和供应能力吸引了部分海外订单。但随着疫情整体上在缓解,部分海外订单可能会重新分流到开工率增加、劳动成本偏低的国家,如越南、泰国等。双重压力下,出口持续高增长的可能性不大。相应,出口所能带来的外汇收入降低,结汇空间也将减少。

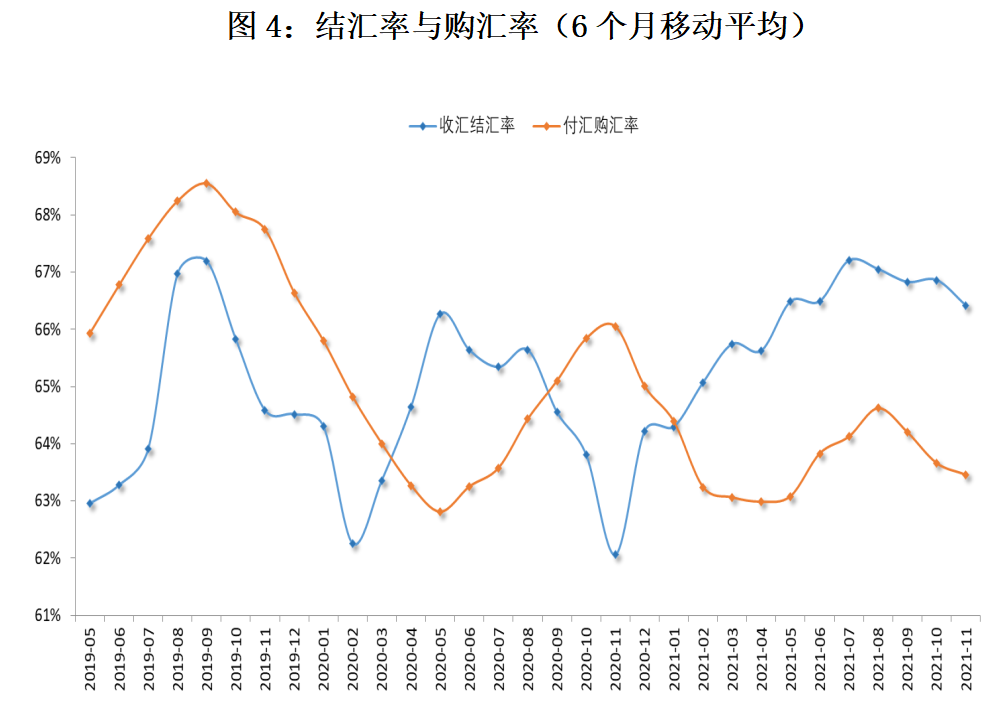

尽管如此,出口结汇给人民币带来的拖累可能并不如预期的大,特别是2022年初仍有望给人民币带来进一步支撑,一个重要的原因是从银行代客结售汇顺差及结汇率来看,2021年的高顺差规模尚未更多地转换为结汇。

数据显示,在货物贸易顺差及货物贸易下的银行代客涉外收付款顺差均创历史高位的情况下,前11个月货物贸易下的代客结售汇顺差仅2912亿美元,在2010年以来的12年中规模排名第五。从收汇结汇率来看,2021年均值为66%,自7月开始整体有所下滑。同期,企业外汇存款余额节节攀升,11月末余额为1.02万亿美元,创历史新高。可见,当前企业仍处于持汇观望的状态,结汇意愿有所挤压。但伴随着春节即将到来,为了生产和经营的需要,企业持有的外汇将根据实际需求进行结汇,从而对人民币汇率构成支撑。

第二,跨境资金流入或将进一步放缓。当前,因通胀压力高企,以美联储为代表的全球主要央行正逐步收紧货币政策。2022年,除非疫情大规模反扑,否则在通胀压力持续上行的背景下,美联储完成缩表并开始加息是大概率事件,英、欧、加等央行也将跟随,只是力度不同而已。全球流动性的收紧将是基准情形,由此,跨境资金的持续流入可能进一步放缓。人民银行公布的境外机构和个人持有境内人民币金融资产的数据显示,截至2021年9月末,境外投资者累计增持境内股票和债券约7600亿元,规模已不及2019年的1.43万亿元及2020年的2.38万亿元。2022年,境外资金仍将继续配置人民币资产,带动跨境资金持续流入,但规模可能进一步降低,进而导致对人民币的需求跟随减弱。

第三,国内经济下行压力之下,货币政策的重心将转向稳增长。在三季度货币政策执行报告中,人民银行对经济形势的表述为“经济运行持续恢复发展”,删除了二季度报告中的“稳中向好”,并指出“保持经济平稳运行的难度加大”;而在货币政策展望中,强调了“稳增长”及“以我为主”的重要性。

在四季度货币政策委员会例会中,人民银行指出“发展面临需求收缩、供给冲击、预期转弱三重压力”,“要稳字当头、稳中求进,加大跨周期调节力度,与逆周期调节相结合”;针对货币政策,新增了“增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”的表述。由此判断,后续货币政策的主线将转向稳增长,货币政策环境可能边际转松,这对人民币将形成一定的向下压力。

第四,人民币汇率单边走势不是官方的政策偏好。2021年10月以来,人民币对美元曾出现一波快速的单边升值。对此,监管当局先是通过频繁与市场沟通来传递政策意图。11月初,外汇局副局长、新闻发言人王春英在公开讲话时强调,“未来,人民币汇率仍将取决于国内外经济形势、国际收支状况和国际外汇市场变化等因素,汇率既不会持续升值,也不会持续贬值,将会继续在合理均衡水平上保持基本稳定”。

2021年11月月中,全国外汇市场自律机制召开了第八次工作会议,会议强调“未来人民币既可能升值,也可能贬值,双向波动是常态,合理均衡是目标,偏离程度与纠偏力量呈正比”。其中,“偏离程度与纠偏力量呈正比”这种表述首次出现,言下之意,人民币的单边升值或贬值既非市场选择,也非政策偏好。而在此之后,人民币汇率进一步升值,并于12月上旬突破了6.35关口。对此,人民银行上调了金融机构外汇存款准备金率2个百分点,通过市场化的手段回笼一部分美元流动性,提高境内外币利率,缩小境内本外币利差。更为重要的是,释放出监管当局不会放任人民币过度升值的信号。

结合以上因素考虑,我们认为2022年人民币仍将维持一定的韧性,前期高出口顺差的持续结汇以及跨境资金的流入均将对人民币汇率形成支撑,但支持的力度均有可能降低,叠加国内的货币政策重心或将转为稳增长,整体来看,2022年人民币汇率的主题将是修复高估,双向波动仍将是常态。

(作者胡珊珊供职于某国有大型商业银行金融市场部)

同类文章排行

- 5个印度尼西亚汽车网站

- 关于印发《企业会计准则解释第17号》的通

- 案例展示二

- 案例展示四

- 生产基地三

- 案例展示七

- 【热岗/编制】南宁市疾病预防控制中心/实

- 王健林又悄悄卖了几家万达广场!保险、信托

- 视频展示三

- 为什么互联网产品越来越难做了?

最新资讯文章

- 2025十大外贸平台品牌排行榜 外贸平台

- 还有人去网吧么?4年消失5万家,爆改也难

- 2022年高考真题 语文 (新高考I卷)

- 五的意思,五的解释,五的拼音,五的部首,

- QS中国内地大学排名一览表(2025最新

- 2025年各省艺术类统考时间汇总

- 5 USD to EUR

- 女演员长相偏美艳更有星光味,娜扎与热巴对

- 个人做外贸怎样起步?这3个步骤教你快速入

- How to Get Help in W

- 生物科技有限公司起名大全,寓意好的生物公

- 高中物理所有位移公式

- 钢琴留学哪个国家比较好

- 2023英国留学硕士学什么专业好?十大热

- 【考研日语专栏】2023考研用日语可以报

- 须知!跨专业考研需要满足哪些条件?

- 美国官方公布:这些大学更适合中国留学生入

- 留学推荐信的中英文范文

- 英语专业考研方向分析

- 留学中介机构